Deve aiutare a capire le esigenze di risparmio e investimento nelle diverse fasi della vita e individuare le soluzioni migliori in un’ottica di lungo periodo. Ma non solo

Prodotti di investimento complessi, vincoli poco trasparenti e norme complicate possono far desistere nell’adottare un approccio di lungo termine al risparmio, basato su una pianificazione, che possa garantire una maggiore serenità del futuro finanziario, molto più del capitale lasciato parcheggiato sul conto corrente. Di fronte a queste difficoltà, ecco che può entrare in gioco al fianco del risparmiatore la figura del consulente finanziario. Questo professionista può infatti aiutare nel mettere a fuoco le esigenze nelle diverse fasi di vita e nell’individuare le migliori soluzioni finanziarie, assicurative e previdenziali, combinando gli obiettivi di rendimento e insieme di protezione del capitale. Insomma, provvedere a una pianificazione finanziaria efficiente. Ma non solo.

Un ruolo a 360°

Il ruolo del consulente finanziario è stato valorizzato nella direttiva Mifid II, entrata in vigore lo scorso gennaio, che ha reso questo servizio centrale, se non addirittura essenziale, per tutelare i risparmiatori dai rischi del “fai da te”. Il consulente finanziario non è però solo sinonimo di pianificazione finanziaria e protezione del patrimonio. Il suo ruolo, almeno agli occhi dei risparmiatori italiani è e deve essere molto più ampio.

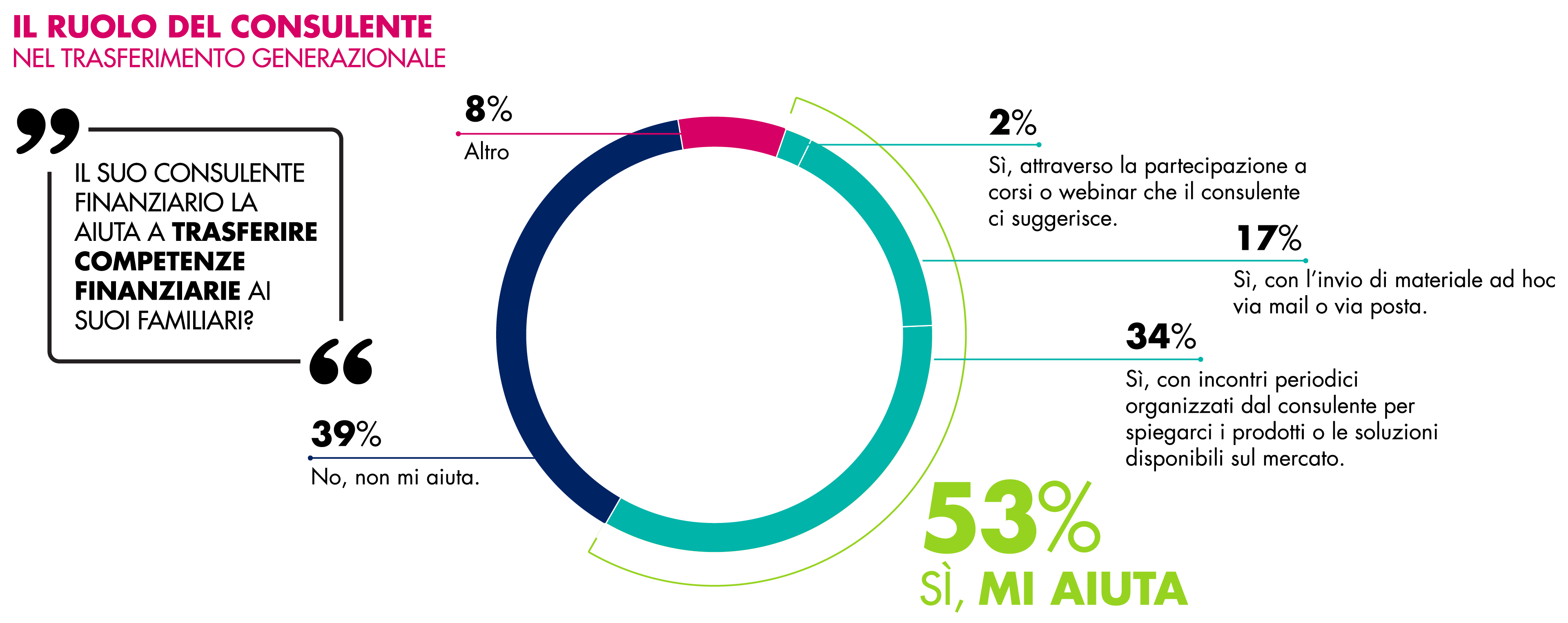

Da una ricerca realizzata da SWG in collaborazione con Medvida Partners su un campione di 1.000 persone, di età compresa fra i 35 e i 70 anni responsabili o corresponsabili delle decisioni finanziarie delle famiglie, emerge che il 53% degli italiani che si rivolgono ad un consulente, riconosce a questa figura un ruolo di aiuto nel trasferire competenze finanziarie all’interno del gruppo familiare. In altre parole, di educatore finanziario.

Quanto ne sanno gli italiani di finanza?

In effetti, la preparazione degli italiani sui temi legati al risparmio, alla previdenza e agli investimenti lascia molto a desiderare. Secondo una recente indagine del Centro Einaudi, soltanto 2 italiani su 10 (il 22%) conoscono e hanno consapevolezza di tre concetti fondamentali della finanza come i tassi di interesse, l’inflazione e la diversificazione del rischio. Proprio questa scarsa alfabetizzazione finanziaria spinge oggi molte famiglie italiane a nutrire una certa diffidenza verso gli strumenti finanziari, con il risultato di rinunciare a una pianificazione dei propri risparmi che vengono invece spesso parcheggiati sul conto corrente (ne abbiamo parlato in questo articolo).

Il consulente life planner

In quest’ottica, consulenti e reti possono e devono quindi portare un’evoluzione culturale nelle famiglie italiane. Secondo lo studio di SWG e Medvida Partners, i consulenti sono destinati a diventare veri e propri life planner, vale a dire un supporto alle famiglie nella pianificazione finanziaria a lungo termine, che unisca i temi del risparmio e della protezione e che abbracci le esigenze delle diverse generazioni, contribuendo anche a formare una nuova leva di investitori consapevoli. Un ruolo cardine e di grande valore, come quello storicamente svolto dagli avvocati e dai notai di famiglia, a cui ancora oggi il 40% degli italiani si rivolge anche per problematiche finanziarie.

Giovani troppo poco coinvolti

E proprio guardando al futuro, è importante coinvolgere sempre di più i giovani, tenuti troppo spesso fuori dalle questioni finanziarie di famiglia. Dallo studio emerge infatti che il 58% degli investitori non coinvolge i figli (o li coinvolge in maniera marginale) nelle decisioni d’investimento. Un notevole rischio per il futuro, non solo perché non si agevola un progressivo passaggio generazionale nelle scelte di investimento, ma anche perché spesso non si dà loro la possibilità di sviluppare l’importanza del risparmio e la consapevolezza della pianificazione finanziaria. Eppure i giovani hanno tutto il potenziale per divenire investitori attenti e consapevoli.