Da una recente ricerca emerge che la propensione al risparmio, all’investimento e alla consulenza finanziaria dipende da variabili caratteriali, bisogni primari e approcci istintivi. Tu che tipo sei?

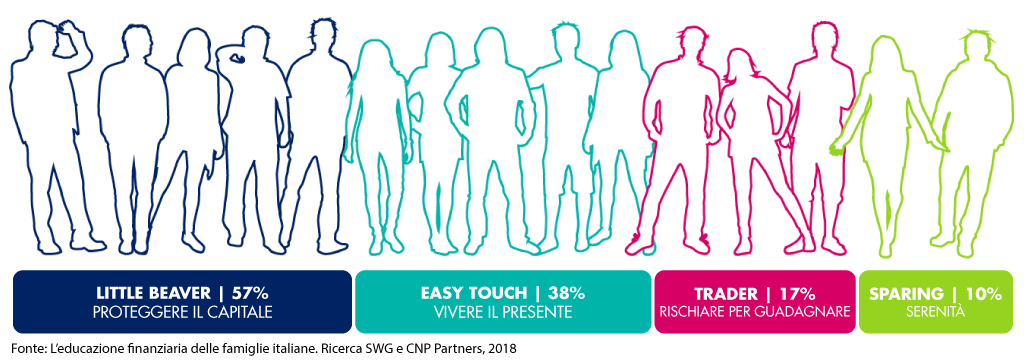

Dimmi che risparmiatore sei e ti dirò l’investimento che fai. Non è uno spot pubblicitario di qualche casa d’affari, ma il risultato di una ricerca condotta da SWG per conto di Medvida Partners, che, indagando sul rapporto degli italiani con i soldi e il risparmio, ha individuato degli orientamenti prevalenti: il parsimonioso, l’edonista, l’audace e il prudente. Tutte e quattro le categorie hanno profili caratteriali diversi che si traducono in obiettivi finanziari differenti, che possono essere soddisfatti e raggiunti con strumenti specifici e una consulenza su misura. E tu a quale profilo appartieni?

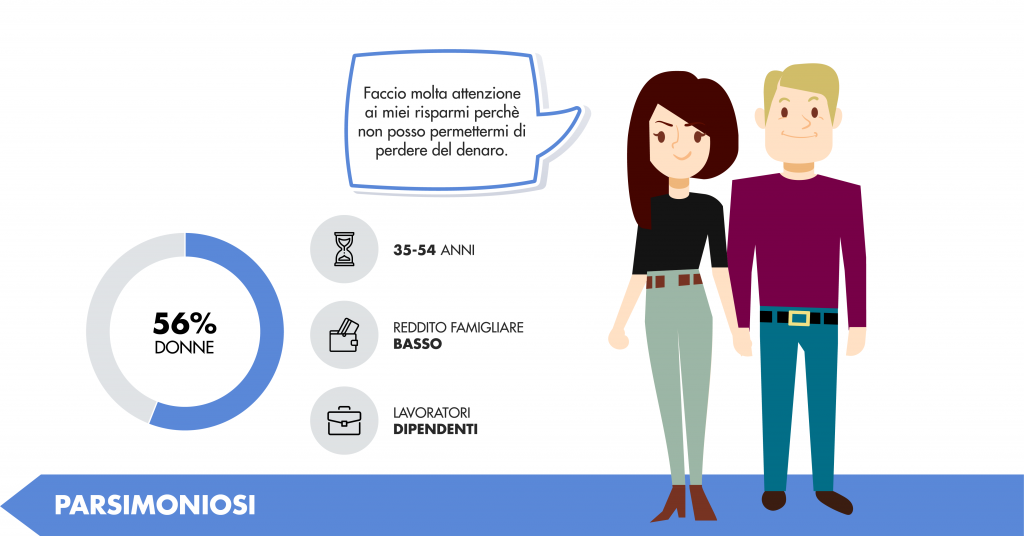

I parsimoniosi: per loro il futuro è una incognita

È il profilo più diffuso in Italia: ben il 57% risponde e queste caratteristiche. Quali? Si tratta di persone che vivono in una situazione economica incerta, preoccupate per il proprio futuro e quello della propria famiglia. Hanno un reddito piuttosto basso e per questo fanno molta attenzione ai risparmi e alla pianificazione finanziaria. Insomma, sono persone poco inclini ai rischi proprio perché non possono permettersi di perdere denaro. Mettono da parte ogni guadagno e pianificano tutto con anticipo per evitare imprevisti. Anche perché il 25% di loro pensa che la propria situazione economica possa peggiorare nel breve futuro.

Identikit personale: Questa tipologia di risparmiatore è solitamente donna, ha un’età compresa tra i 35 e i 54 anni e ha un lavoro da dipendente.

Gli investimenti e la consulenza più adatta: I prodotti di investimento vengono visti come qualcosa di complesso e rischioso, li associano all’idea di futuro e incognita. Per questo, vengono privilegiati i beni immobiliari, i buoni postali e i conti di deposito. Possibili anche una assicurazione sulla vita, un fondo pensione e titoli di Stato. L’importante è la protezione del capitale.

Nei confronti della consulenza non nutrono una forte attrazione e ancora meno verso la rete, mentre preferiscono gestire i propri investimenti e risparmi direttamente in filiale. Dal consulente, se mai ci fosse accanto a loro, si aspettano empatia per trovare quella fiducia verso gli investimenti che gli manca. Il rapporto personale risulta quindi importante.

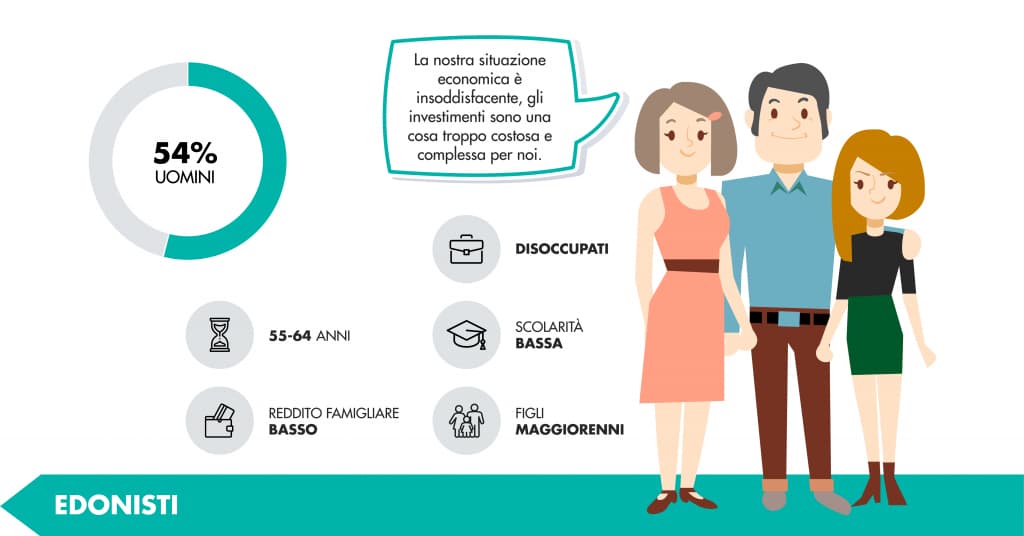

Gli edonisti: sacrificio e incognita sono le loro parole chiave

È l’altro grande gruppo di risparmiatori (ricopre il 38% del campione). Si tratta di persone che vivono una situazione economica insoddisfacente, con un reddito familiare basso. Dichiarano di non essere in grado di risparmiare e di preferire spendere quello che guadagnano per fare le cose che amano.

Identikit personale: Per lo più uomini con un’età avanzata, compresa tra i 55 e i 64 anni, ma ancora in attività. Disoccupati e con un titolo di studio basso. Hanno una famiglia con figli maggiorenni.

Gli investimenti e la consulenza più adatta: estranei al mondo degli investimenti finanziari, gli edonisti si dichiarano disinteressati a questo mondo. Per loro gli investimenti sono un sacrificio e un’incognita e i prodotti troppo costosi e complessi, adatti a poche persone. Per questa categoria, i prodotti favoriti sono quindi quelli ritenuti più sicuri e meno complessi, come gli immobili e i buoni postali, ma anche l’assicurazione sulla vita e il conto deposito. Le loro scelte di investimento seguono soprattutto criteri basati sulla comprensibilità dei prodotti, sulla possibilità che l’investimento cresca nel tempo ma anche in questo caso la parola d’ordine è proteggere il capitale.

Per quanto riguarda la consulenza finanziaria, sono poco propensi a dedicarvi attenzione. Preferiscono infatti gestire i pochi risparmi che hanno direttamente in banca. La loro natura scettica li porta ad affidarsi a un consulente soltanto se dimostra una profonda esperienza. Con lui potrebbero però discutere anche di previdenza complementare.

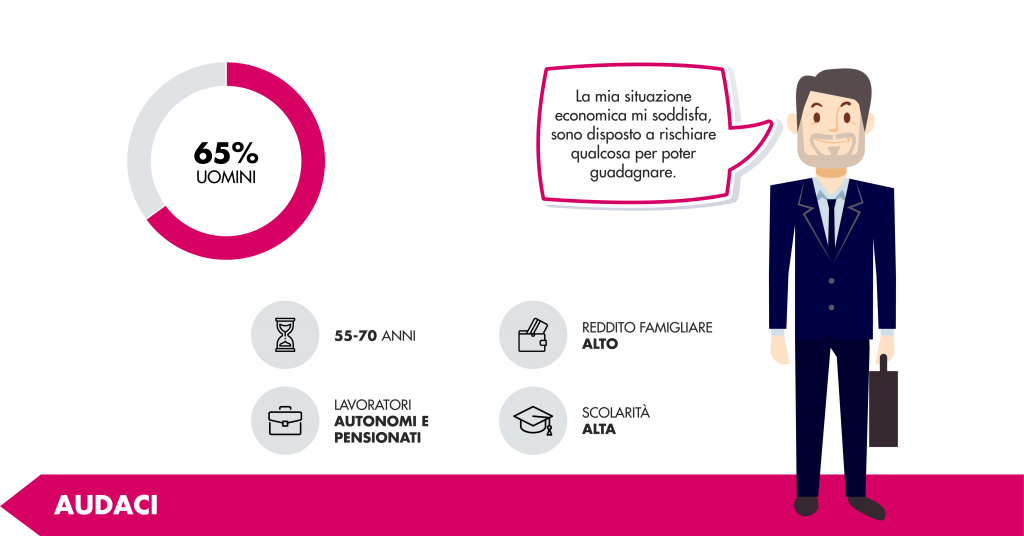

Gli audaci: all’insegna della libertà e serenità

Gli audaci sono persone attive e amanti del rischio. Inguaribili ottimisti, vivono una situazione economica soddisfacente con un reddito familiare alto e dichiarano che in futuro si aspettano che migliorerà ulteriormente.

Identikit personale: Si tratta solitamente di uomini in età avanzata, vale a dire tra i 55 e i 70 anni, alla fine della loro carriera lavorativa da autonomi o già pensionati. Hanno un livello di istruzione elevato.

Gli investimenti e la consulenza più adatta: sono investitori attivi, disposti anche a rischiare qualcosa pur di guadagnare. Con una buona conoscenza del mondo degli investimenti finanziari, li considerano la migliore forma di investimento dei propri soldi. Per loro i prodotti di investimento procurano serenità e libertà, e li utilizzano al fine principale di far fruttare il proprio capitale e accrescerlo. La loro audacia si riflette nelle loro scelte di investimento, che riguardano immobili, così come azioni e fondi. L’importante è che si ottenga il massimo rendimento.

Gestiscono i propri investimenti soprattutto attraverso la rete, ma non disdegnano la consulenza finanziaria, dalla quale pretendono soprattutto risposte chiare e veloci. Disposti a ricevere anche una valutazione del proprio patrimonio immobiliare.

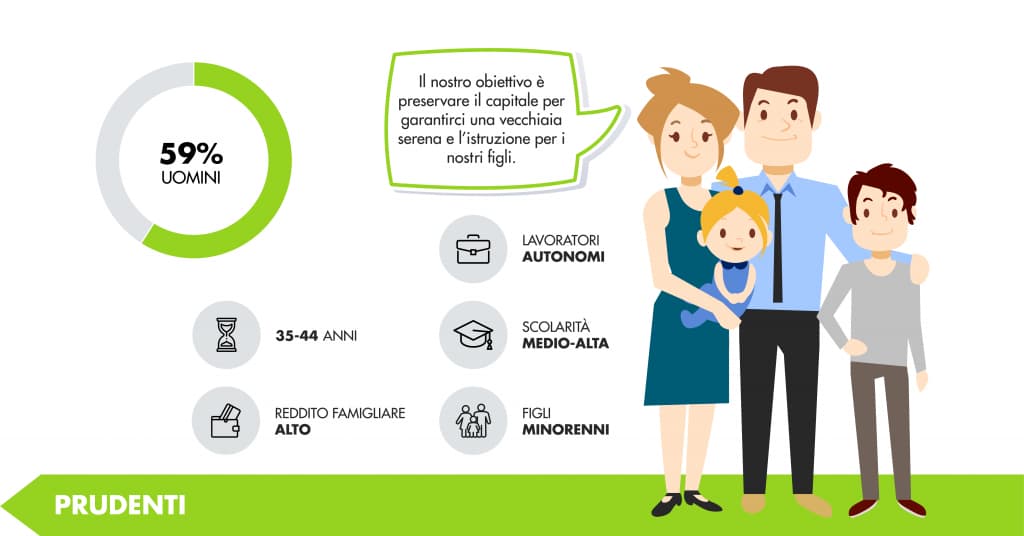

I prudenti: impegno e serenità innanzitutto

È il profilo meno diffuso in Italia (solo il 10%). I prudenti sono persone tendenzialmente giovani, ma che hanno già costruito una famiglia e che vivono una situazione economica soddisfacente. Il reddito familiare è alto e la maggior parte di loro crede che resterà stabile nel futuro. Il loro obiettivo è conservare una certa serenità per sé e i propri figli.

Identikit personale: I prudenti sono generalmente uomini con una età compresa tra i 35 e i 44 anni e un lavoro autonomo. Hanno già formato una famiglia e spesso hanno figli minorenni. Il loro livello di istruzione è medio-alto.

Gli investimenti e la consulenza più adatta: gli investimenti sono per loro un modo per proteggersi dagli eventi negativi e per garantirsi una tranquillità per il futuro. Per questo motivo preferiscono i beni immobiliari, i buoni postali, il conto deposito e l’assicurazione sulla vita. Ma anche i titoli di Stato, le obbligazioni in genere e i fondi pensione e di investimento. Insomma, decisamente un numero di prodotti più vasto che possa rendere ma al tempo stesso preservare il capitale. Il loro motto infatti è accontentarsi di guadagnare meno pur di aver maggior sicurezza per sé e per la propria famiglia e per evitare imprevisti non desiderati.

Si ritengono degli investitori saggi e prestano molta attenzione alla pianificazione finanziaria. Ciò che esigono dal consulente finanziario è soprattutto l’autorevolezza per trovare certezza e sicurezza nelle loro scelte di investimento. Interessati anche a ricevere coperture assicurative al fine di garantirsi una vecchiaia serena e un’istruzione e dei progetti futuri per i propri figli.